„Rata anuală a inflaţiei a fost în martie de 3%, la fel ca şi în februarie, în condiţiile în care alimentele s-au scumpit cu 5% faţă de perioada similară din 2019, iar serviciile cu 3,8%, potrivit INS. De la începutul anului, cele mai mari creşteri de preţuri au înregistrat fructele proaspete şi serviciile poştale (12%), cartofii (11%), legumele şi conservele de legume (11%), bilete de avion (4%)” – aşa erau anunţate în primul trimestru al anului acesta ştirile „îngrijorătoare”. Orice jurnal de ştiri economice era deschis de raportările privind inflaţia. Pe un loc fruntaş în listele cu produsele şi serviciile ale căror preţuri au crescut excesiv în perioada stării de urgență, declanșată de pandemia cu noul coronavirus (COVID-19), se regăseau cartofii.

Cum au ajuns însă cartofii în această situaţie?

Întotdeauna de vină pentru respectiva situaţie este un cumul de factori. Aproape niciodată nu este vorba doar de un singur aspect, fie că vorbim de probleme conjuncturale, fie că vorbim de lacune sistemice, majore.

Producţia slabă din Europa – situaţia conjuncturală

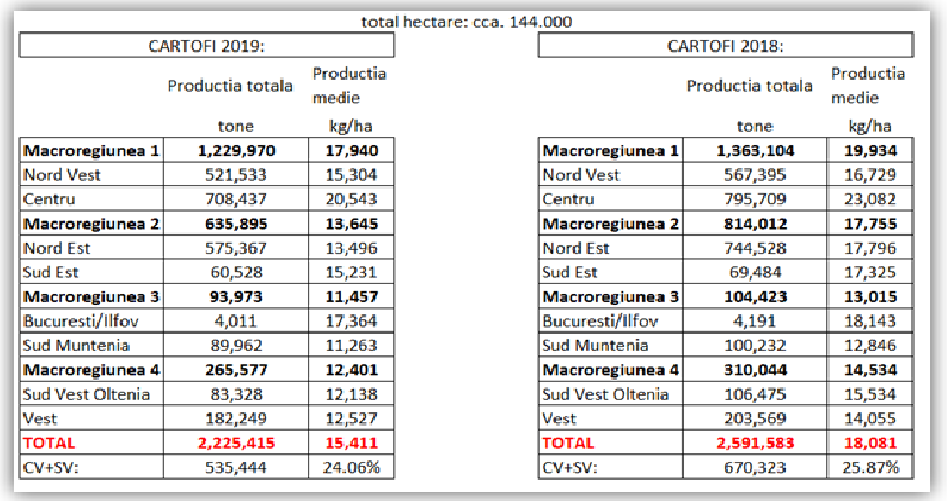

În 2018, s-au recoltat în Uniunea Europeană aproximativ 52 de milioane de tone de cartofi, în scădere cu 37,7% faţă de anul 2.000. Şi totuși, am avut atunci, în 2018, un an relativ normal.

Anul 2019 însă a fost un an foarte slab din punct de vedere al producţiei, atât în România, cât şi în Europa. Aici, marii producători de cartofi (Franţa, Germania, Polonia, Olanda) au raportat scăderi cu până la 30% faţă de anul 2018.

De ceva timp, în România, preţul cartofilor nu mai este dat decât în mică măsură de producţia locală din regiunile tradiţionale (Covasna/Harghita, Suceava, Brașov sau Sibiu pentru cartofii de toamnă, respectiv Dâmboviţa pentru cartofi extratimpurii) şi cu o limitare clară de-a lungul anului: mai ales vara pentru cartoful timpuriu şi la începutul toamnei, în perioada de recoltare, pentru cel care se pretează depozitării. În restul anului, deci în celelalte 8-9 luni, preţul este conectat la ce se întamplă pe pieţele europene.

Seceta înregistrată în Europa în 2019 a condus la productivităţi mici la hectar şi în consecinţă la cantităţi finale recoltate mici. Dacă amintim şi de scăderea calităţii recoltei obţinute, avem un tablou complet, deci vorbim inclusiv de perioade de depozitare restrânse în primăvară, scurtate faţă de un an normal. Surprinzător totuşi, în primăvara lui 2020, nu s-a ajuns în acel punct.

La toate acestea, se adaugă şi costurile de transport. Din Franţa sau Germania, cartofii vin pe şosea, cu costuri per tonă din ce în ce mai ridicate.

Producţia mică din România – situaţia conjuncturală vine peste problema sistemică

A fi în top 10 în Uniunea Europeană la producţia de cartofi, se pare ca pentru România nu înseamnă mare lucru. Continuăm să producem cu mult sub necesar şi de aceea, în perioada octombrie/noiembrie – mai/iunie importăm foarte mulţi cartofi.

Date de la Institutul Naţional de Statistică arată că pentru cartofii de toamnă, în 2019 a existat o scădere a producţiei naţionale cu cca. 15% iar ceea ce este mai îngrijorător, o scădere a producţiilor per hectar, în medie, de la puţin peste 18 tone în 2018, undeva la 15,5 tone în 2019. Primele 2 judeţe din punctul de vedere al producţiei (Covasna şi Suceava) contribuie cu aproximativ 25% la cantitatea totală recoltată în ţara noastră, în timp ce top 5 judeţe (Covasna, Suceava, Harghita, Maramureş, Botoşani/Cluj) însumează undeva la 45% din producţia totală.

Dacă ar fi să analizăm în oglindă producţia 2019 cu cea din 2018, concluzia ar fi că cele mai afectate regiuni au fost cele din nordul Moldovei. Suceava a fost undeva la media europeană (puţin peste -30% atât la producţia totală, cât şi la valoarea per hectar) şi a avut cea mai mare scădere înregistrată în România.

Botoşaniul a avut diminuări de cca. 13%, aproximativ la fel ca şi Neamţul (-15%). Dintre judeţele tradiţional producătoare, Harghita a avut situaţia cea mai grea (-24%), în timp ce Covasna a fost la doar -3%. Producătorii de aici au fost fie ceva mai feriţi de secetă, fie au fost mai pregătiţi, anticipând urgiile naturii şi investind în ceva sisteme de irigaţii.

Cert este ca preţul producţiei româneşti din 2019, a contat foarte puţin pe piaţă. Aproape instantaneu, după perioada de recoltare de la începutul toamnei, au apărut importurile. Fermierii cu cantităţi mici şi fără posibilităţi optime de depozitare au vândut repede, bucuroşi oarecum de un preţ uşor peste media ultimilor ani, iar cei cu capacităţi mari de depozitare şi-au canalizat vânzările în limite strict contractuale, fără să apese în mod necesar pe pedala promoţiilor. Astfel, undeva în octombrie 2019, la un preţ normal de vânzare în retail de 2,49 lei, se făceau promoţii timid, pe ici pe colo la 1,59-1,79. Dar nici vorbă de ambalări mari de 10kg. spre exemplu, specifice perioadei. Iar acest preţ de vânzare s-a păstrat oarecum până la începutul lui martie 2020.

Seceta anului 2019 s-a suprapus aşadar peste problemele veşnice din aceasta ramură, care în mare parte sunt problemele agriculturii româneşti: fragmentarea proprietăţilor, lipsa asocierii, lipsa tehnologiilor moderne de producţie şi a infrastructurii agricole (spaţii de depozitare, utilaje moderne, sisteme de irigaţii, etc.).

Criza Covid 19 – catalizatorul

Începută la mijloc spre sfârşit de martie, criza sanitară nu a făcut decât să accelereze şi apoi să pună presiune pe un sezon care oricum se sfârşea atipic. Într-o primă fază, a existat o presiune mare asupra cererii, atunci când cumpărăturile “de criză” însemnau drojdie, făină sau legume care puteau fi depozitate pentru o bucată mai lungă de timp. Astfel, s-a creat artificial o cerere care depăşea cu mult oferta existentă dar care nu a condus către preţuri exagerat de mari (maximul a fost în jur de 3,49 lei per kg., totuşi cu 10-15% mai mult faţă de aceeasi perioadă din 2018).

Această creştere a fost oarecum încetinită de apariţia timpurie a cartofilor noi – aspect pe care îl voi detalia în următoarele paragrafe.

De asemenea, febra acestui tip de achiziţie nu a ţinut foarte mult, iar după cca. 2-3 săptămani situaţia se calmase deja. A urmat Paştele, unde în mod tradiţional se achiziţionează cartofi noi şi astfel, s-a intrat într-o fază de platou, chiar cu o tendinţă de uşoară scădere a cererii faţă de un an normal.

Însă, sfârşitul lunii mai a adus brusc un excendent de ofertă. Iar acesta a provenit din zona HoReCa. Dacă luna aprilie înseamna în mod normal golirea marilor capacităţi de stocare din Europa şi pregătirea lor pentru noul sezon, anul acesta, atipic fiind, a adus o întârziere a acestor procese.

Majoritatea a aşteptat un reviriment al sectorului HoReCa, iar acesta nu a mai venit. Astfel încât, la sfârşitul lunii mai, ţări precum Franţa sau Olanda, se găseau în faţa unor cantităţi excedentare şi a unor posibilităţi reduse de export. Au apărut în ecuaţie ajutoarele de criză acordate producătorilor, statele respective venind cu sumele care să acopere diferenţele dintre preţul de vânzare şi preţul contractat anterior cu industria HoReCa.

Aşadar, de la mijlocul lunii mai – începutul lui iunie, în ţări importatoare precum România, au ajuns cantităţi deloc de neglijat cu preţuri de intrare foarte mici, practic valoarea transportului fiind în multe cazuri de două sau de trei ori mai mare decât costul mărfii în sine. Asta nu a făcut decât să pună presiune suplimentară pe sezonul nou.

Sezonul nou, de vară – a avut de câştigat cine s-a mişcat repede

La începutul anului, pe fondul producţiei 2019 reduse, se prefigura un sfârşit de sezon european dificil. Exportatorii egipteni au sesizat imediat oportunitatea şi au aruncat pe piaţa europeană cantităţi însemnate de cartofi noi, produşi în nordul Africii. Şi cum porturile preferate de intrare sunt de obicei cele greceşti, România a fost “lovită” chiar de primul val. Astfel încât, la începutul lui februarie, asistăm deja la apariţia cartofilor noi cu origine din Egipt în sortimentul marilor reţele de magazine din România.

Într-o primă fază la preţuri prohibitive (cca. 4,99 pe kg.) dar cu o tendinţă de scădere clară. Ajutat şi de reclame frecvente, preţul s-a stabilizat la sfârşitul lui aprilie la 2,49 în reclamă – 3,49 preţ normal la raft. Între timp, apar în peisaj şi cartofii cu origine din Grecia, care pun la rândul lor presiune asupra preţului, acesta înregistrând în luna urmatoare un nou salt negativ.

După apariţia cartofilor noi cu origine de România, pentru o foarte scurtă perioadă la preţuri duble faţă de cei din import (de calitate nici nu mai amintesc) a urmat aproape o lună întreagă de ploi şi condiţii meteo nefavorabile. Asta a facut ca în zonele tradiţionale de producţie din sudul ţării (de ex. Lunguleţu), zone care oricum nu excelează în privinţa utilajelor performante de recoltare sau a capacităţilor de depozitare să nu se poata efectiv recolta în câmp deschis. Iar lipsa recoltei a dus şi la dispariţia unor clienţi tradiţionali, precum cei polonezi. Pentru că da, în perioada iunie-iulie, se exportă către Polonia cantităţi deloc de neglijat de cartofi noi. Despre calitate şi valoare adaugată nu există prea multe de spus, preţul şi oportunitatea momentului primează.

Aşadar, la începutul lunii iulie, când recoltarea pe scară largă a fost reluată, cantităţile au devenit imediat excedentare. Preţul a scăzut şi destul de curând (în săptămâna 30) am asistat la minimul anului acesta în retail: reclamă la 0,79 preţ de vânzare la raft. Iar de atunci, marile reţele comerciale o ţin din promoţie în promoţie, săptămâna 33 marcând un record în acest sens: absolut toate reţelele aveau cartofi în promotie (fie albi, fie roşii, fie vrac, fie la diverse ambălari mai mici de 2,5kg. sau mai mari, de 10 kg.).

Noul sezon al cartofilor de toamnă – revenire la normalitate?

Se pare ca da. Depinde însă din ce unghi este privită situaţia. Cantităţile din Europa sunt normale (chiar uşor peste mediile multianuale), chiar dacă majoritatea producătorilor nu oferă prognoze în cifre.

În România, cel puţin până la mijlocul lunii septembrie vom asista la aceeaşi supra-ofertă. La Lunguleţu, după suprafeţele cultivate cu cartofi trebuia plantată varza de toamnă. Însă, mulţi producători întârzie deliberat şi refuză să recolteze cartofii la aceşti bani (aproximativ 0,60 lei în acest moment) mizând pe păstrarea încă în pământ a recoltei. O mişcare riscantă se spune, deoarece datorită temperaturilor ridicate, calitatea la momentul recoltarii nu va fi tocmai una foarte bună.

Aşadar, probabil în luna septembrie vom avea preţuri mici la raft, poate uşor mai crescute cu 20-30 de bani faţă de valorile actuale. Acestea vor veni pe de o parte din zona cartofilor de vară, dar care vor avea cu certitudine probleme de calitate, iar pe de altă parte din zona cartofilor de toamnă, aflaţi la început de recoltare. Fermierii mici vor vinde repede, din nou, dar la fel şi unii fermieri mari care cu siguranţă vor avea nevoie de ceva lichidităţi la început de sezon.

Încercând să aflu care este situaţia noului sezon pentru cartofii de toamnă, am discutat cu doamna Dana Stroe de la Europlant, care produce în zona Sibiului şi cu domnul Laszlo Becsek ale cărui suprafeţe de producţie sunt localizate în judeţul Covasna. Atât dânşii, cât şi alţi producători din zona Făgăraşului se aşteaptă la producţii bune, însă cu toţii sunt îngrijoraţi.

Din cauza lipsei precipitaţiilor, după jumătatea lui iulie, cartofii nu mai acumulează, nu mai cresc, astfel încât ceea ce se găseşte acum în cuiburi este şi ceea ce se va recolta. Însă, cu toţii se aşteaptă la o calitate bună, lucru care le va permite o depozitare relativ îndelungată şi deci o presiune mai redusă pe preţul de vânzare. Însă, o altă temere a lor este legată de producţiile mari din Europa. Şi cum aminteam că preţul din România este dependent total de cel din UE, temerile producătorilor de cartofi din România sunt chiar întemeiate din acest punct de vedere.

Discutând de asemenea cu producătorii amintiţi despre sezonul 2019-2020 şi despre situaţia din primăvară, cu toţii au menţionat că este puţin probabil ca în primăvara 2021, în condiţii normale, să asistăm la preţurile şi la evoluţia din 2020. Aşadar, premize există pentru o întoarcere la normalitate. Oricare ar fi aceea.